Новые статусы в платежном поручении. Статус плательщика в платежном поручении

Статус в платежном поручении в 2019 году - это информация о плательщике в бюджет РФ. Бухгалтер обязан без ошибок заполнить поле 101 для верного зачисления денег. Со 2 октября 2017 года действуют новые требования, о которых вы сможете узнать из статьи.

Статус в платежном поручении в 2019 году — это информация о плательщике в бюджет РФ. Специалист обязан указывать его точно для верного зачисления денег. При ошибочном указании реквизита платеж казначейством будет отнесен на невыясненные, и на его уточнение потребуется время. Последние изменения в этот порядок, которые вступили в силу 2 октября 2017 года, внес приказ Минфина России от 05.04.2017 № 58н «О внесении изменений в приказ Минфина от 12 ноября 2013 г. № 107н ». Документом внесены поправки в порядок заполнения платежных поручений при перечислении денег в бюджет.

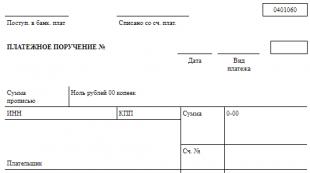

Образец бланка платежного поручения

Особенности заполнения поля 101. Примеры заполнения при формировании платежек

Статус составителя документа в платежном поручении 2019 заполняется на основании новых требований Минфина, которые изменили приказ № 107н .

Значение зашифровано кодом из двух цифр от 01 до 26. В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2017 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой. Минфин определил, что при перечислении платежей страховых взносов с кодом администратора «182» (Налоговая) указываются следующие значения поля 101:

- юридические лица — «01»;

- ИП — «09»;

- занимающиеся частной практикой — «10»;

- адвокаты — «11»;

- главы крестьянского хозяйства — «12»;

- физические лица — «13» и т. д.

Код «14» чиновники исключили, т. к. банковская система платежей требует доработки (Письмо ФНС России от 03.02.2017 № ЗН-4-1/ ).

Наиболее распространенные случаи заполнения поля 101

Несколько частных случаев заполнения реквизита

Статус составителя в платежном поручении 2019 может варьироваться следующим образом:

- перечисление налога на прибыль. Налог на прибыль уплачивают организации — юридические лица. Налог платится с прибыли, полученной организацией. Бухгалтеру следует заполнить в поле 101 показатель «01»;

- перечисление на обязательное пенсионное страхование (далее ОПС) организацией. Страховые на ОПС находятся в ведении Налоговой. В поле 101 бухгалтеру нужно указать также показатель «01»;

- перечисление ОПС ИП. Страховые на ОПС для ИП, независимо от того, платит он их за себя или за сотрудников — верный показатель «09»;

- перечисление НДФЛ. НДФЛ — это налог, который организации и ИП удерживают с доходов своих работников в качестве налогового агента. Показатель статуса налогоплательщика в платежном поручении 2019 платежей по НДФЛ — «02»;

- перечисление больничного работнику. Платеж поступает сотруднику, а не в бюджет РФ. Поле 101 следует оставить незаполненным;

- перечисление аванса работникам. Уплата аванса не производится в бюджет РФ. Поле 101 необходимо оставить пустым;

- перечисление контрагенту за оплату выполненных услуг по информационному сопровождению. Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.

Год принес довольно значимое изменение в порядке уплаты страховых взносов. Если до сих пор данные платежи перечислялись в два отдельных фонда – ПФР и ФСС, то отныне распорядителем по данным поступлениям будет являться ИФНС . Именно в налоговую инспекцию нужно перечислять взносы на пенсионное, медицинское и социальное страхование. Исключением остаются лишь так называемые отчисления на травматизм: их, как и прежде, нужно будет переводить в соцстрах. По всем же остальным платежам плательщикам предстоит освоить новый порядок оформления платежных документов .

Реквизиты для уплаты страховых взносов

Прежде всего, стоит отметить, что новые реквизиты получателя взносов, то есть ИФНС действуют по временному признаку, то есть применяются с 1 января 2017 года. Таким образом, если речь идет о перечислении взносов за декабрь либо же какой-то прошлогодней недоимки в январе, то пользоваться нужно именно ими. Разумеется, и при заполнении отчетности работодателем за прошлый год для ПФР и ФСС нужно будет указать в подобном случае соответствующую сумму задолженности на конец декабря. В новом консолидированном отчете по взносам, который необходимо будет составить по итогам 1 квартала, эти перечисления, относящиеся к прошлому году, но уплаченные уже в пользу ИФНС, будут учтены.

Поскольку распорядителем платежей по взносам будет являться ИФНС, то все поля платежки, касающиеся получателя суммы, нужно заполнить также, как и в случае перечисления налогов. То есть в тех полях, где ранее фигурировали данные ПФР или ФСС указывается ИФНС по месту регистрации фирмы или ИП, ее банковские реквизиты, ИНН и КПП. Надо помнить, что поле 101 платежки тоже заполняется по-новому. Статус плательщика в платежном поручении в 2017 году при уплате страховых взносов ФНС ]]> рекомендует ]]> как организациям, так и ИП с работниками указывать код 14 – налогоплательщик, производящий выплаты физлицам. Поле 101 «статус плательщика» предпринимателям и другим физлицам, которые платят взносы за себя, принимает значение в зависимости от того, кто их перечисляет: ИП – 09, нотариус – 10, адвокат – 11, глава КФХ – 12. Это касается всех страховых взносов, кроме «травматизма». При перечислении взносов на страхование от несчастных случаев сохраняется прежнее значение поля 101 – 08.

Новые КБК

С заполнением поля КБК ситуация несколько более сложная. Естественно, что с 2017 года при уплате взносов необходимо использовать новые КБК. Причем для перечисления платежей, относящихся к периоду до конца 2016 года, будет действовать один набор КБК, а для взносов 2017 года и далее – другой. И естественно они будут отличаться от тех кодов, которые применялись в 2016 году.

Для удобства приведем основные КБК-2017 по страховым взносам в сравнительной таблице:

|

Перечисления в фонды в 2016 г. |

Перечисления в 2017 году задолженностей за 2016 г. и ранние периоды |

Платежи 2017 года |

|

|

Страховые взносы на ОПС, уплачиваемые работодателем |

392 1 02 02010 06 1000 160 |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые работодателем |

393 1 02 02090 07 1000 160 |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Страховые взносы на ОМС, уплачиваемые работодателем |

392 1 02 02101 08 1011 160 |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

Страховые взносы на ОПС в пределах лимита, уплачиваемые ИП за себя |

392 1 02 02140 06 1100 160 |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 1110 160 |

|

Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя |

392 1 02 02103 08 1011 160 |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 1013 160 |

|

Страховые взносы на ОПС сверх лимита, уплачиваемые ИП за себя |

392 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |

В новом 2017 году, при перечислении страховых взносов, у многих страхователей возник вопрос – какой статус плательщика нужно указывать в поле 101 платежного поручения? До недавнего времени налоговые органы не давали по этому поводу никаких разъяснений, но теперь на вопрос о статусе есть точный ответ, о чем мы и расскажем в нашем материале.

Заполнение поля 101

В 2017 году форма платежного поручения для перечисления денежных средств с расчетного счета осталась прежней (приложение № 3 к Положению ЦБ РФ от 19.06.2012 № 383П). Продолжают действовать и Правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н.

В платежном поручении каждое поле для заполнения имеет свой номер. Поле 101 предназначено для указания статуса плательщика. Статус - это специальный код, соответствующий виду платежа и плательщику. Поле 101 нужно заполнять только при перечислении налоговых, страховых и прочих обязательных платежей, а при расчетах с обычными контрагентами это поле остается незаполненным.

До 2017 года, перечисляя страховые взносы во внебюджетные фонды, страхователи ставили в поле 101 код 08, который обозначал плательщика взносов – юрлицо, ИП, частных нотариусов и адвокатов, главу КФХ. Этот и прочие коды статуса были утверждены приказом Минфина РФ от 12.11.2013 № 107н.

Статус плательщика с 2017 года

Что касается страховых взносов на «травматизм», перечисляемых в Фонд соцстраха, то здесь следует указывать прежнее значение статуса плательщика – 08, поскольку этот вид взносов остался в ведении ФСС и под контроль налоговиков не перешел.

Платежное поручение на перечисление страховых взносов

Помимо изменившегося статуса плательщика страховых взносов (поле 101) при заполнении платежки нужно обратить внимание на следующие моменты:

- Перечислять страховые взносы с 01.01.2017 нужно в ФНС, поэтому в поле «Получатель» указываем УФК и соответствующую налоговую инспекцию, являющуюся администратором страхвзносов;

- Указываем соответствующие ИНН и КПП налоговой инспекции – получателя платежа;

- КБК с 01.01.2017 г. указываются в зависимости от того, за какой период платятся страховые взносы. КБК для страхвзносов за периоды ранее 01.01.2017 г., отличаются от КБК для взносов за периоды, начиная с 01.01.2017 г. Также введены новые коды для страхователей, перечисляющих пенсионные взносы по доптарифам, теперь КБК для них выбираются в зависимости от наличия результатов спецоценки условий труда.

- В части взносов на «травматизм» КБК и прочие реквизиты с 2016 года не изменились.

Статусы плательщика в платежном поручении в 2018 году уточнены в части страховых взносов. В общем случае они должны фиксироваться корректно, иначе есть вероятность, что денежные средства не будут доставлены по назначению. Каковы актуальные критерии определения основных статусов плательщика, расскажем в нашей статье.

Заполняем платежку в 2018 году: актуальное в законодательстве

Прежде чем на регулярной основе осуществлять те или иные юридически значимые действия (к таковым относится отправка бухгалтерами и предпринимателями платежных поручений в банк), всегда полезно изучить актуальные положения законодательства, которые регулируют соответствующие процедуры.

Основным источником права, в соответствии с которым заполняются поручения при переводе денежных средств в бюджет в виде налогов, сборов, штрафов, пеней и иных обязательств, является приказ Минфина России от 12.11.2013 № 107н.

Периодически Минфин дополняет его, разъясняет нюансы применения тех или иных норм. К таким разъяснениям можно отнести письмо от 16.01.2015 № 02-08-10/800. В нем Минфин предписывает корректно соотносить статус плательщика с некоторыми КБК.

В частности, ведомство указывает на то, что плательщикам налога на прибыль, не входящим в структуру консолидированных групп, недопустимо указывать в платежках статусы 21 и 22. В свою очередь, участники соответствующих групп не вправе приводить статусы, отличные от указанных.

В письме № 02-08-10/800 Минфин России фиксирует нормы, согласно которым при уплате земельного налога организациями должны указываться исключительно такие статусы плательщика, как 01, 02, 04, 05, 06, 07, 26, а при выполнении соответствующих обязательств перед бюджетом физлицами — статусы 03, 09, 10, 11, 13, 15, 16, 17, 19.

Ознакомиться с образцом заполнения платежного поручения на примере такового для НДФЛ вы можете в этой статье .

В 2017 году особенно остро встал вопрос о статусе плательщика в поручениях по страховым взносам — в связи с их передачей в ведение ФНС. Выбор стоял между статусами 01, 08 и 14. В итоге остановились на 01.

Заметим также, что в большинстве случаев положения российских источников права — в данном случае приказа № 107н — вполне можно и нужно изучать в более широком толковании. Подобный подход может быть правомерен и в отношении норм, устанавливающих показатели статуса в платежках.

Так, полезно будет рассмотреть таковые в соотнесении с организационно-правовым статусом плательщика, особенностями его деятельности.

Показатели статусов плательщика содержатся в приложении № 5 к приказу № 107н. В их перечне есть те, которые можно однозначно соотнести с правовым статусом, а также со сферой деятельности налогоплательщика. Так, сущность таких статусов, как 04, 05 и 07 (налоговый орган, территориальные структуры ФССП и таможенный орган соответственно), в дополнительном разъяснении не нуждается.

Но есть статусы, применимость которых в отношении тех или иных лиц может потребовать разъяснений. Они-то и будут интересовать нас в данном случае.

Определяем суть неочевидных статусов в положении № 107н

Например, не вполне очевидно, какие организации должны ставить статус 14, обозначая свою принадлежность к налогоплательщикам, которые производят выплаты физлицам.

Традиционно статус 14 указывался ИП, нанимающими сотрудников и выплачивающими им зарплату, либо при перечислениях в рамках гражданско-правовых договоров (в то время как юрлица должны приводить статус 01). Однако Минфин России в письме от 06.03.2014 № 02-08-12/9890 рекомендовал ИП использовать код 08, указав, что статус 14 должен использоваться физлицами, не зарегистрированными как ИП.

Таким образом, ИП и юрлицам статус 14 задействовать не рекомендуется в принципе.

Еще один примечательный статус — 18. В приказе № 107н говорится, что он должен фиксироваться плательщиком таможенных пошлин, не являющимся декларантом. Но у многих возникает вопрос: как такое возможно? Кто может иметь соответствующие обязательства и не декларировать ввоз и вывоз товаров?

Например, это могут быть лица, которые получили разрешение на переработку продукции вне таможенной территории (п. 3 ст. 85 Таможенного кодекса Таможенного союза). Другой возможный субъект уплаты таможенных пошлин, не являющийся декларантом, — владелец торговой точки, занимающийся беспошлинной торговлей (п. 5 ст. 36 ТК ТС).

Другие примечательные статусы — 21 и 22, которые должны указываться фирмами, входящими в консолидированную группу налогоплательщиков (или КГН). Что это за организации?

КГН — это добровольное объединение фирм, являющихся субъектами уплаты налога на прибыль и заключивших соответствующий договор (п. 1 ст. 25.1, п. 1 ст. 25.3 НК РФ). Подобные структуры создаются с целью:

- уменьшения величины налога на прибыль;

- снижения интенсивности налогового контроля.

Основные условия работы компаний в форме КГН:

- доля участия одной фирмы в уставном капитале другой — 90% и более;

- в год КГН уплачивает налогов и акцизов на сумму 10 млрд руб. и выше;

- в год КГН имеет суммарную величину выручки 100 млрд руб. и выше;

- по состоянию на 31 декабря КГН имеет активов на сумму 300 млрд руб. и выше.

Договор о создании КГН должен заключаться на срок не менее чем 2 года. Также он подлежит регистрации в ФНС России (п. 6 ст. 25.1 НК РФ).

Ключевые статусы плательщика: буквальное толкование

Соотнести остальные статусы, не перечисленные в предыдущем разделе нашей статьи и указанные в приложении № 5 к приказу № 107н, с правовым статусом и отраслевой принадлежностью налогоплательщика довольно просто:

- 01 — юрлица, уплачивающие налоги (ООО, АО, ПАО);

- 02 — налоговые агенты;

- 03 — ФГУП «Почта России» по отдельным платежам физлиц;

- 06, 16, 17 — физлица, юрлица и ИП, которые ввозят в РФ и вывозят из нее в порядке экспорта товары (работы, сервисы), заключают сделки за рубежом;

- 08 — субъекты уплаты страховых взносов в ПФР, ФСС и ФФОМС (юрлица, ИП);

- 09, 10, 11, 12 — это соответственно ИП, нотариусы, адвокаты, фермеры, уплачивающие налоги за себя;

- 13 — физлица;

- 14 — плательщики налогов, осуществляющие выплаты физлицам;

- 24 — физлица — плательщики страховых взносов;

- 15 — банки, финансовые организации, ФГУП «Почта России» по обобщенным платежам физлиц;

- 19 — юрлица по налоговым долгам физлиц;

- 20 — банки и финансовые организации по отдельным платежам физлиц;

- 23 — ПФР, ФСС и ФФОМС;

- 25 — банки-гаранты;

- 26 — физлица, юрлица по погашению требований к должнику.

Показатель статуса плательщика фиксируется в реквизите 101 платежного поручения.

Итоги

Заполняя платежное поручение на уплату налогов или сборов, налогоплательщик обязан указать соответствующий статус в поле 101 платежки. Все статусы утверждены приложением № 5 к приказу Минфина России от 12.11.2013 № 107н и рассмотрены в нашем материале.

В поле 101 «Статус плательщика» организация ставит код «01», если является налогоплательщиком. Если перечисляет налог как налоговый агент, надо ставить код «02».

Налогоплательщики — индивидуальные предприниматели ставят в поле код «09» (приложение 5 к приказу Минфина России от 12.11.2013 № 107н), например при уплате минимального налога на УСН. При таком статусе обязательно должен быть заполнен ИНН или УИН (поле 22).

Платежное поручение в 2017 году со статусом 01

Платежное поручение в 2017 году со статусом 02

Внимание! Вы читаете полезную статью для бухгалтера!

Статус плательщика при уплате страховых взносов в 2017 году

В начале 2017 года, когда компании впервые стали платить страховые взносы налоговикам, появилась проблема — какой статус плательщика указывать в платежке.

До последнего момента налоговики не могли определиться насчет статуса плательщика в платежном поручении по страховым взносам.

В поле 101 платежки по взносам надо ставить статус 14. К такому выводу пришли ФНС, ПФР и ФСС РФ в совместном письме от 26.01.2017 № БС-4-11/ /НП-30-26/947/02-11-10/06-308-П. Правда, ясности это не добавило. А в я январе ФНС вконец всех запутала со статусом плательщика. Служба решила, раз взносы надо платить по КБК, которые начинаются на 182, то и статус 08 больше не подходит. 16 января ФНС официально заявила на nalog.ru, что правильный статус в платежке — 14 «Налогоплательщик, производящий выплаты физическим лицам» (раздел «Новости» от 16.01.2017). Этот же статус ФНС согласовала с фондами в совместном письме.

Однако сделать так, как хотела ФНС, на практике было невозможно. Платежки со статусом 14 банки не пропускают. Чтобы платеж прошел, надо заполнить в поручении УИН из 25 знаков или ИНН из 12 знаков (п. 4 приложения 2 к приказу Минфина России от 12.11.2013 № 107н). В то же время УИН у компаний нет, а в ИНН организации — 10 цифр, а не 12.

В новом письме от 03.02.2017 № ЗН-4-1/ ФНС пришла к выводу, что в поле 101 компании все-таки должны ставить статус плательщика 01, а не 14. Свою новую позицию налоговики аргументировали тем, что банки не пропускают платежки со статусом 14. А чтобы они могли это сделать, надо дорабатывать приемные программы. Такая работа займет больше полугода. Поэтому, чтобы банк без проблем проводил платежи, ФНС согласилась на статус 01. С этим же статусом инспекции будут вести карточки расчетов по взносам. Если ранее компания заплатила взносы со статусом, который отличается от 01, инспекторы сами перекодируют все платежи в карточках.

Поле 101 в платежном поручении с 2017 года образец

код «01» , если компания является налогоплательщиком.

Образец платежного поручения в 2017 году (статус плательщика 01)

В поле 101 «Статус плательщика» надо поставить код «02» , если при перечислении налога компания является налоговым агентом.

Образец платежного поручения в 2017 году (статус плательщика 02)

В поле 101 «Статус плательщика» надо поставить код «09» , так как именно этот код ставят налогоплательщики – ИП.

Образец платежного поручения в 2017 году (статус плательщика 09)

Статус плательщика в платежном поручении в 2017 год: как делают коллеги

В начале года возникла путаница, какой статус плательщика заполнять в поле 101 платежного поручения по взносам. Налоговики разошлись во мнениях. Одни предлагали, как и раньше, ставить код 08, вторые предлагали писать 01, третьи — 14. Мы решили выяснить у коллег, какой статус они заполняют в поле 101.

Так же делают 15 % коллег.

«Ставим по страховым взносам код 14, — рассказывает Марина Жданова, главный бухгалтер ООО „СантехАльянс“, г. Санкт-Петербург. — Так рекомендуют заполнять платежки налоговики нашего региона».

Так же делают 41 % коллег.

«С января взносы перешли в инспекцию, поэтому заполняем статус плательщика 01, — говорит Евгения Рогова, главный бухгалтер ООО „МашСтанция“, г. Москва. — С кодом 08 или 14 наш банк не пропускает платежи».

Так же делают 44 % коллег.

«Пишем статус 08, так проинформировал наш банк, - делится опытом Анна Трофимова, главный бухгалтер ООО „ТрейдКостюм“, г. Пермь. - Правила заполнения платежек Минфин утвердилприказом от 12.11.13 № 107н. В нем не было изменений. Коды 01 и 14 не подходят для взносов, потому что эти статусы ставят плательщики налогов».